Giro merupakan metode pembayaran populer yang memungkinkan transaksi langsung dari rekening bank. Kepopulerannya terutama di kalangan pebisnis karena kemudahan dan fleksibilitas yang ditawarkan.

Definisi giro menurut berbagai sumber, baik Kamus Besar Bahasa Indonesia (KBBI), Undang-Undang Perbankan Nomor 10 Tahun 1998, maupun Otoritas Jasa Keuangan (OJK), menunjuk pada simpanan bank yang penarikannya dapat dilakukan kapan saja menggunakan cek, bilyet giro, atau pemindahbukuan. OJK sendiri menyebutnya sebagai current account.

Jenis dan Mekanisme Transaksi Giro

Rekening giro dapat dibuka oleh Warga Negara Indonesia (WNI), Warga Negara Asing (WNA), badan usaha, dan institusi legal. Penarikan dana dapat dilakukan selama jam kerja bank.

Membayar dengan Cek

Cek adalah instrumen pembayaran yang diterbitkan bank atas nama pemegang rekening giro. Ada beberapa jenis cek, yaitu Cek Atas Nama (Order Cheque) dan Cek Atas Unjuk (Bearer Cheque).

Cek Atas Nama hanya dapat dicairkan oleh pihak yang namanya tertera di cek. Sedangkan Cek Atas Unjuk dapat dicairkan oleh siapa saja yang memiliki cek tersebut.

Terdapat juga Cek Silang (Cross Cheque), yaitu cek atas nama atau atas unjuk yang diberi tanda silang. Cek silang tidak dapat dicairkan secara tunai, hanya melalui transfer antar rekening.

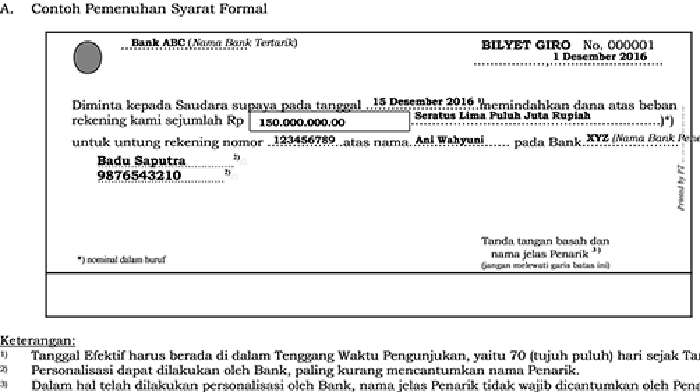

Membayar dengan Bilyet Giro (BG)

Bilyet Giro (BG) berbeda dengan cek. Penerima dana tidak bisa mencairkan BG secara tunai. Pencairan hanya dapat dilakukan melalui transfer ke rekening penerima.

BG berfungsi serupa dengan Cek Silang, memastikan dana hanya ditransfer ke rekening yang ditentukan. Ini memberikan keamanan transaksi yang lebih tinggi.

Perbedaan Giro dan Tabungan Biasa

Giro dan tabungan memiliki perbedaan mendasar dalam sasaran pengguna dan layanan yang diberikan. Perbedaan ini penting untuk memilih jenis rekening yang sesuai dengan kebutuhan.

Sasaran Produk

Rekening giro ideal untuk individu atau perusahaan dengan aktivitas transaksi keuangan yang tinggi dan nominal besar. Sementara tabungan lebih cocok untuk individu atau perusahaan dengan aktivitas keuangan yang lebih rendah.

Laporan Bulanan

Nasabah giro menerima rekening koran yang mendetailkan transaksi bulanan. Sedangkan nasabah tabungan biasanya hanya mendapatkan buku tabungan atau akses riwayat transaksi online.

Penarikan Dana

Penarikan dana giro lebih fleksibel, bisa melalui ATM, cek, atau bilyet giro. Penarikan via cek dan BG memiliki batasan waktu 70 hari sejak penerbitan.

Tips Aman Menggunakan Rekening Giro

Menggunakan rekening giro memerlukan kehati-hatian. Berikut beberapa tips untuk memastikan keamanan dan efisiensi transaksi Anda.

- Kembalikan bukti penerimaan Cek/BG segera agar rekening tetap aktif.

- Catat setiap pengeluaran (tanggal, nomor, jumlah) untuk kontrol keuangan.

- Hati-hati dengan Cek Atas Unjuk untuk mencegah penyalahgunaan.

- Pastikan saldo cukup sebelum menerbitkan cek/BG untuk menghindari penolakan.

- Laporkan kehilangan cek/BG segera ke bank untuk memblokir rekening.

- Cek/BG hanya berlaku 70 hari; gunakan sebelum kadaluarsa.

- Konsultasikan dengan bank untuk rekening giro valuta asing.

- Serahkan sisa warkat Cek/BG jika menutup rekening.

Dengan memahami mekanisme dan perbedaan antara giro dan tabungan, serta mengikuti tips keamanan, Anda dapat memanfaatkan rekening giro secara efektif dan aman untuk memenuhi kebutuhan transaksi keuangan Anda. Penggunaan rekening giro yang bijak akan meningkatkan efisiensi dan keamanan transaksi bisnis maupun personal.